صکوک چیست و چه نقشی در تامین مالی اسلامی دارد؟

- سرمایهگذاری همیشه به دنبال تعادلی میان سود، امنیت و مشروعیت بوده است. صکوک پاسخی درست به همین نیاز است؛ اوراقی که بر پایه دارایی واقعی و اصول مالی اسلامی بنا شدهاند و جایگزینی مطمئن برای اوراق قرضه ربوی (بر پایه ربا) به شمار میآیند. در این مقاله از ارزنو با سازوکار صکوک، انواع آن و تفاوتش با اوراق قرضه آشنا میشوید؛ محتوایی که به شما نشان میدهد چگونه میتوان با حفظ ارزشهای اخلاقی، وارد دنیای سرمایهگذاری مدرن و سودآور شد.

تعریف صکوک و تفاوت آن با اوراق قرضه

صکوک نوعی اوراق مالی اسلامی است که برای تامین سرمایه بر پایه مالکیت واقعی داراییها ایجاد شده و با اوراق قرضه تفاوت مهمی دارد. در صکوک، سرمایهگذار مالک بخشی از دارایی پایه یا منافع آن است و سود خود را از فعالیت اقتصادی مشروع دریافت میکند، نه از بهره پول. در حالیکه در اوراق قرضه، رابطه میان سرمایهگذار و ناشر بر مبنای وام و پرداخت بهره شکل میگیرد که در فقه اسلامی مصداق ربا محسوب میشود. همین ویژگی باعث شده صکوک در نقش ابزاری شرعی، شفاف و اخلاقمدار، جایگاه ویژهای در نظام مالی اسلامی و بازارهای بینالمللی پیدا کند.

ساختار شرعی و حقوقی صکوک

در فرایند سرمایه گذاری صکوک، نهاد واسط بین ناشر و سرمایهگذاران قرار میگیرد و اطمینان میدهد که معاملات مطابق با اصول فقهی انجام شوند. قراردادهایی مانند اجاره، مرابحه و مضاربه در قالب صکوک بهکار گرفته میشوند و همه مراحل باید به تایید هیات شرعی برسد. این ساختار تلفیقی از فقه اسلامی و نظام حقوقی مدرن است که شفافیت، مشروعیت و اطمینان را برای سرمایهگذاران فراهم میکند.

انواع صکوک در بازارهای اسلامی

صکوک به دلیل تنوع در ساختار و نوع قرارداد، پاسخگوی نیازهای مختلف تامین مالی در اقتصاد اسلامی است. هر نوع از صکوک بر مبنای یک قرارداد شرعی خاص طراحی میشود و هدف متفاوتی را دنبال میکند.

صکوک اجاره

در سرمایه گذاری از نوع صکوک اجاره، دارایی به سرمایهگذاران منتقل شده و سپس به ناشر اجاره داده میشود. سود سرمایهگذاران از اجارهبهای دارایی تامین میگردد و در پایان دوره، دارایی میتواند به ناشر بازگردد.

صکوک مرابحه

صکوک مرابحه بر پایه فروش اقساطی طراحی میشود. نهاد واسط کالایی را خریداری کرده و با سود مشخص به ناشر میفروشد. درآمد سرمایهگذاران از اقساط پرداختی ناشر حاصل میشود.

صکوک مضاربه

در سرمایه گذاری از نوع صکوک مضاربه، سرمایه از طرف دارندگان صکوک و فعالیت اقتصادی از سوی عامل (ناشر) انجام میشود. سود حاصل بین دو طرف بر اساس نسبت تعیینشده تقسیم و زیان تنها متوجه سرمایهگذاران است.

صکوک مشارکت

برای سرمایه گذاری صکوک مشارکت، سرمایهگذاران و ناشر بهطور مشترک در پروژهای مشارکت میکنند و سود و زیان بر اساس میزان سرمایه هر طرف تقسیم میشود. این نوع برای طرحهای توسعهای و زیرساختی کاربرد دارد.

صکوک استصناع

صکوک استصناع برای تامین مالی پروژههای ساخت، تولید یا توسعه استفاده میشود. ناشر ساخت کالا یا پروژهای را سفارش میدهد و وجوه جمعآوریشده از طریق صکوک صرف اجرای آن میشود.

صکوک منفعت

صکوک منفعت نمایانگر حق بهرهبرداری از خدمات یا منافع یک دارایی است. سرمایهگذار در واقع از درآمد ناشی از استفاده دارایی (مثل اجاره فضا یا خدمات عمومی) سود میبرد.

تنوع این صکوکها موجب شده بازارهای مالی اسلامی توانایی پوشش نیازهای گوناگون اقتصادی را داشته باشند و مسیر سرمایهگذاری مشروع، شفاف و کارآمدی را پیشروی سرمایهگذاران فراهم کنند.

نحوه انتشار و فروش صکوک

فرایند انتشار صکوک با تعیین دارایی پایه آغاز میشود؛ داراییای که از نظر فقهی مشروع و قابلانتقال باشد. سپس نهاد واسط به نمایندگی از سرمایهگذاران تشکیل شده و اوراق صکوک را منتشر میکند. این اوراق پس از تایید مراجع شرعی و قانونی، از طریق عرضه عمومی در بورس یا بهصورت خصوصی در اختیار سرمایهگذاران قرار میگیرد. وجوه جمعآوریشده صرف خرید دارایی یا اجرای پروژه مشخص میشود و سود دورهای نیز از محل درآمد همان دارایی به سرمایهگذاران پرداخت میگردد. این روش، شفافیت و اعتماد بالایی را در فرایند تامین مالی اسلامی ایجاد میکند.

مزایا برای سرمایهگذاران

سرمایهگذاری در صکوک به دلیل پشتوانه دارایی واقعی، امنیت بالایی دارد و سود آن از فعالیت اقتصادی مشروع حاصل میشود، نه از بهره ربوی. این اوراق در بازار ثانویه قابل معاملهاند، بنابراین نقدشوندگی مناسبی دارند. همچنین با تنوع انواع صکوک، سرمایهگذاران میتوانند ریسک سرمایه خود را مدیریت کرده و بازدهی متعادلی به دست آورند. شفافیت اطلاعات، نظارت شرعی و ساختار حقوقی منظم نیز موجب افزایش اعتماد و اطمینان در میان سرمایهگذاران میشود.

تفاوت صکوک با اوراق مشارکت

اگرچه صکوک و اوراق مشارکت هر دو برای تامین مالی پروژهها بهکار میروند، اما تفاوتهای مهمی در ساختار شرعی، مالکیت و نحوه سوددهی دارند که ماهیت آنها را از هم جدا میکند.

- ماهیت حقوقی: در صکوک، سرمایهگذار مالک بخشی از دارایی واقعی است، در حالیکه در اوراق مشارکت فقط در سود پروژه سهیم میشود.

- پایه شرعی: صکوک بر عقود اسلامی مانند اجاره، مرابحه و مضاربه استوار است، اما اوراق مشارکت بر پایه قرض با بهره شکل گرفته و احتمال شبهه ربوی دارد.

- منشا سود: در صکوک، سود از عملکرد واقعی دارایی بهدست میآید، ولی در اوراق مشارکت، سود از پیش تعیینشده و ثابت است.

- شفافیت و مشروعیت: صکوک بهدلیل نظارت شرعی و ارتباط مستقیم با دارایی واقعی، شفافتر و مشروعتر تلقی میشود.

در نتیجه، صکوک با ساختار اسلامی خود گزینهای مناسبتر برای سرمایهگذاران مذهبی و کسانی است که بهدنبال تامین مالی مشروع و پایدار هستند.

بازار جهانی صکوک و بازیگران اصلی

بازار جهانی صکوک در سالهای اخیر به ستونهای اصلی نظام مالی اسلامی تبدیل شده است. کشورهایی مانند مالزی، عربستان سعودی و اندونزی پیشگام این حوزه هستند و بخش بزرگی از انتشار جهانی صکوک را بر عهده دارند. نقش موسساتی همچون بانک توسعه اسلامی و نهادهای رتبهبندی تخصصی نیز در تقویت شفافیت و استانداردسازی این بازار برجسته است. افزایش تمایل سرمایهگذاران بینالمللی به داراییهای اخلاقمحور موجب شده ارزش کل صکوکهای منتشر شده از مرز صدها میلیارد دلار عبور کند و این روند همچنان صعودی باقی بماند.

وضعیت صکوک در ایران

بازار صکوک در ایران از اوایل دهه ۱۳۹۰ شکل گرفت و اکنون به مهمترین ابزارهای تامین مالی اسلامی تبدیل شده است. سازمان بورس و اوراق بهادار نظارت بر این بازار را بر عهده دارد و انواع صکوک مانند اجاره، مرابحه و منفعت برای تامین مالی پروژههای بزرگ در حوزه انرژی، حملونقل و زیرساخت منتشر میشوند. با وجود چالشهایی نظیر پیچیدگی فرایندها و ضعف بازار ثانویه، استقبال سرمایهگذاران و حمایت نهادهای مالی باعث شده صکوک جایگاه ثابتی در نظام مالی کشور پیدا کند.

آیندهنگری برای این بازار

آینده بازار صکوک با گسترش فناوریهای مالی و گرایش جهانی به سرمایهگذاری اخلاقی روشن به نظر میرسد. دیجیتالیسازی فرایند انتشار و بهرهگیری از بلاکچین میتواند شفافیت و سرعت معاملات را افزایش دهد. در ایران نیز توسعه قوانین مالی اسلامی و ایجاد زیرساختهای فناورانه، زمینه را برای گسترش این بازار در سطح منطقهای فراهم میکند. صکوک در نقش ابزاری سازگار با اصول شرعی و اقتصادی، ظرفیت تبدیل شدن به ارکان تامین مالی پایدار را دارد.

اوراق صکوک

اوراق صکوک گواهیهایی هستند که مالکیت بخشی از دارایی واقعی یا منافع آن را نشان میدهند و سود سرمایهگذاران از عملکرد همان دارایی تامین میشود. این اوراق برخلاف اوراق قرضه که بر پایه بدهیاند، بر دارایی واقعی استوارند و از شفافیت و پشتوانه قوی برخوردارند. در کشورهای اسلامی، دولتها و شرکتها از صکوک برای تامین مالی پروژههای عمرانی، انرژی و زیرساختی استفاده میکنند تا سرمایه بهسمت فعالیتهای مولد و مطابق با اصول شرعی هدایت شود.

ریسک و مزایای سرمایهگذاری

سرمایهگذاری در صکوک ترکیبی از امنیت مالی و مشروعیت شرعی است، اما مانند هر بازار مالی، دارای مزایا و ریسکهایی است که شناخت آنها برای تصمیمگیری آگاهانه مهم است.

مزایا

- پشتوانه دارایی واقعی، امنیت و ثبات بالاتری ایجاد میکند.

- سود حاصل از فعالیت اقتصادی مشروع و منطبق با فقه اسلامی است.

- قابل معامله در بازار ثانویه و دارای نقدشوندگی نسبی است.

- نظارت شرعی و حقوقی مانع از فساد و تخلف مالی میشود.

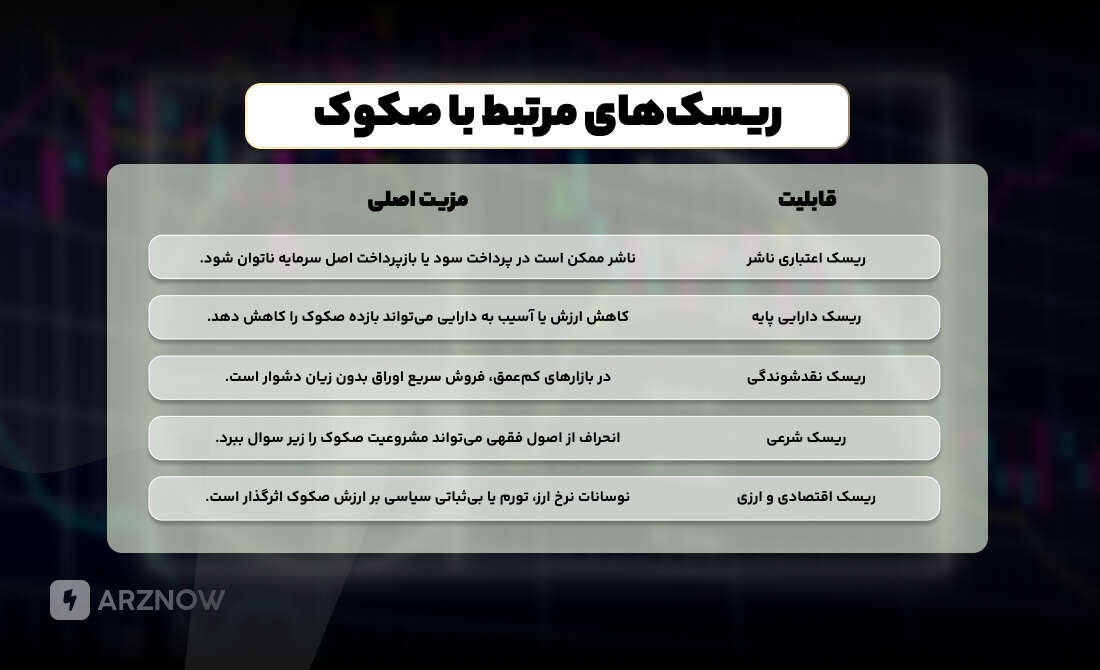

ریسکها

- احتمال کاهش ارزش یا سود دهی دارایی پایه.

- تاخیر در پرداخت سود یا بازپرداخت سرمایه.

- ریسک نقدشوندگی در بازارهای کمعمق.

- اثرپذیری از نوسانات اقتصادی، نرخ ارز یا شرایط سیاسی.

در مجموع، صکوک به دلیل تعادل میان ریسک کنترلشده و بازده پایدار، گزینهای مطمئن و اخلاقی برای سرمایهگذاران محسوب میشود که بهدنبال سرمایهگذاری شرعی و کمریسک هستند.

سخن پایانی

صکوک، تجلی پیوند میان اخلاق، فقه و مالیه مدرن است. این اوراق با ساختاری منطبق بر شریعت، جایگزینی مشروع و کارآمد برای اوراق قرضه محسوب میشوند. با گسترش روزافزون بازارهای اسلامی، صکوک نهتنها در جهان اسلام بلکه در اقتصادهای غربی نیز در نقش داراییامن، شفاف و پایدار شناخته شده است. توسعه فناوریهای مالی و افزایش تقاضای جهانی برای سرمایهگذاری اخلاقی، آیندهای روشن برای این بازار رقم خواهد زد؛ آیندهای که در آن سرمایهگذاری بر پایه عدالت، واقعیت اقتصادی و اعتماد متقابل استوار است.